К адвокату Александру Дядищеву обратился за оказанием помощи предприниматель Ш.

Ситуация заключалась в том, что Межрайонной инспекцией налоговой службы N 11 во Владимирской области было вынесено мотивированное решение о взыскании штрафов, налогов, соответствующей пени. Решение было принято на основании неисполнения предпринимателем Ш. требований по своевременной оплате штрафов, налогов.

Адвокат Александр Дядищев и Доверитель Ш. совместно приняли решение обращаться в арбитражный суд. Адвокатом было подано заявление о признании решения налоговой службы недействительным и таким что не подлежит исполнению.

Основная позиция адвоката была в том, что сотрудники инспекции нарушили процедуру взыскания платежей.

Далее в суде инспекция утверждала, что процедура взыскания платежей с Ш. не была нарушена. Они утверждали, что кассовый чек и реестр почтовых направлений подтверждают то, что направление было отправлено налогоплательщику Ш., с требованиями о необходимости уплаты всех налогов, штрафов и пени.

В суде адвокат донес до участников процесса, что была нарушена процедура взыскания налоговых платежей. В самом реестре почтовых отправлений, который предоставили сотрудники инспекции два листа, но штамп при этом стоит только на первом. Примечательно то, что инициалы налогоплательщика Ш. указаны только на втором листе реестра.

Также реестр заказной корреспонденции, который предоставило отделение почты, состоял из двух листов. При этом инициалы Ш. отсутствуют на втором листе. Также не совпадает перечень корреспонденции, который указан в реестре и реестр почтовых отправлений с перечнем на листе реестра налогового органа.

В реестре, который был представлен налоговым органом, корреспонденция была датирована 24.12.2012, при этом содержит нумерацию в последовательном порядке с N 1820 по 1850. А на втором листе предоставленного налоговой инспекцией реестра стоит дата 18.12.2012 и нумерация пятизначная. Поэтому второй лист, который был предоставлен, не согласуется с тем списком, который предоставило отделение связи. Отделение связи предоставило реестр корреспонденции, которая была получена в 2012 году в декабре. В документах, которые были предназначены для отправки непосредственно адресатам, отсутствует фамилия налогоплательщика Ш.

Арбитражный суд принял позицию адвоката Александра Дядищева.

В своем постановлении Арбитражный суд точно указал, что была нарушена процедура взыскания налоговых платежей. Нарушена на основании того, что налоговая инспекция не предоставила серьезных доказательств того, что направление было вручено налогоплательщику Ш., и что он его получил. Суд принял правильное решение и признал, что была нарушена процедура.

На основании этих данных, суд удовлетворил требования, признал решение недействительным. Решение также не подлежит исполнению.

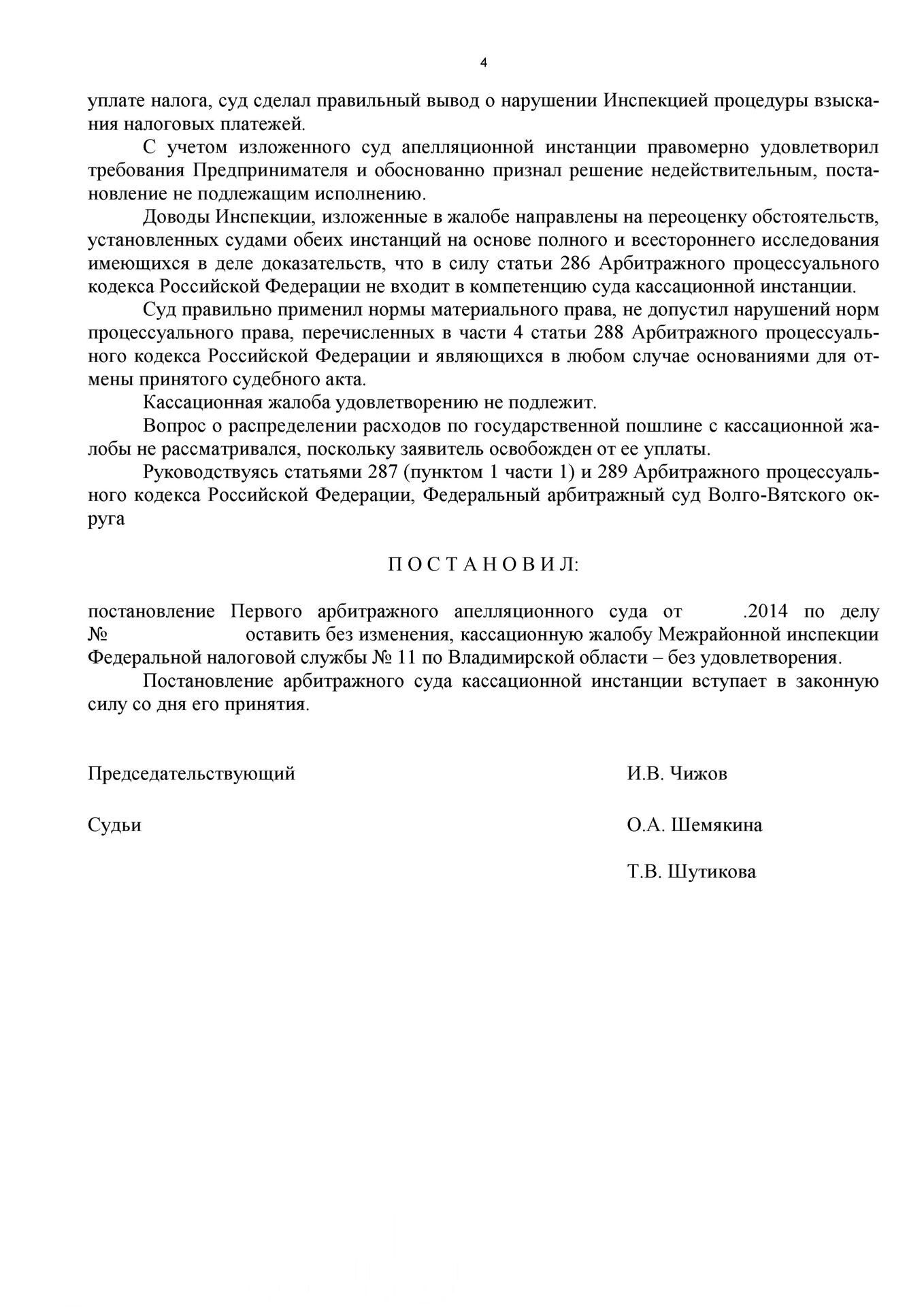

Постановлением Федерального арбитражного суда по Волго-Вятскому округу постановление, которое принято Первым арбитражным апелляционным судом было оставлено без изменений. Также кассационная жалоба Налоговой службы N 11 оставлена без удовлетворения.